Yatırımcı konutun yeni sahibi olarak hangi vergilerden sorumludur?

Satın alınan gayrimenkulün sahibi tarafından ödenecek üç tür vergi vardır:

– IMI (Imposto Municipal Sobre Imóveis) – Her yıl 31 Aralık tarihine kadar ödenen emlak vergisidir. Vergi miktarı gayrimenkulün değerine ve tipine göre değişiklik gösterir. Kentsel bölgelerde oran % 0.3 – % 0.45 arasında değişirken, şehir dışı bölgelerde ise % 0.8’dir.

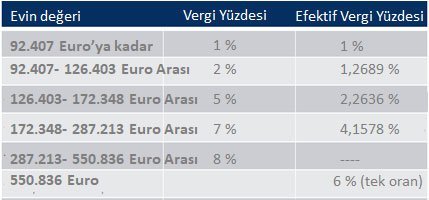

– IMT (Imposto Municipal Sobre as Transmissões Onerosas de Imóveis) – Tapu transfer işlemleri sırasında ödenen belediye vergisidir. Mülkün değerine göre değişen oranlarda hesaplamalarla belirlenir.

– IS (Imposto do Selo) – Bir seferlik ödenen damga vergisidir. Gayrimenkul değerinin % 0.8’i kadardır.

Portekiz’de Mirasın Devri

Portekiz’de miras vergisi bulunmamaktadır. Bunun yerine bireylerin miras veya bağış yoluyla edindikleri mülkün yaklaşık % 10’u oranında damga vergisi (Imposto do selo) mevcuttur. Damga vergisi; eşler, yakın akrabalar, çocuklar, torunlar, ebeveynler veya büyükanne ve dededen kalan miras veya hediyeler için uygulanmaz.

Taşınmazın Satışına İlişkin Vergiler

Konutunuzu satmak istediğinizi varsayarsak, ödemeniz gereken vergiler bu durumda nelerdir? Öncelikle, eğer satıştan elde edilen para bekletilmeden tekrar gayrimenkul yatırımına aktarılırsa, konut sahibi satış vergisinden muaf olur. Eğer satıştan elde edilecek para ile tekrar yatırım yapılmayacaksa ve konutun sahibinin ikameti Portekiz’de değil ise % 28 oranında, eğer Portekiz’de ikamet ediyorsa vergi kişinin ödeme gücüne göre belirlenir (Artan Oranlı Vergi Sistemi – Progressive Tax System). Ayrıca satılacak konutun tadilatına yapılan harcamalar, faturaları bulundurmak şartıyla, satıştan elde edilecek miktardan düşürülebilir ve ödenecek vergi miktarı buna göre azalabilir.

Çifte Vergilendirmenin Olmaması

Portekiz ile Türkiye arasında gelir üzerinden alınan vergilerde çifte vergilendirmeyi önleme ve vergi kaçakçılığına engel olmak için 11 Mayıs 2005 tarihinde bir anlaşma imzalamıştır. Bu anlaşmaya göre, vergiler sadece gelirin sağlandığı ülkede ödenir. Bu Portekiz’de mülk sahibi olan Türkiye vatandaşları için oldukça büyük bir avantajdır. Örneğin; böyle bir anlaşmanın olmadığı ülkelerde mülk edinen vatandaşlarımız benzeri durumda iki kere vergilendirilirler.